您现在的位置:

您现在的位置:财政部重磅通知!初级会计考生哭晕了!教材大改!

2018年新政策层出不穷,考生都比较关注2019年初级会计职称教材的变化,这些政策会影响新的考试教材吗?现阶段备考需要注意什么呢?

按照往年的教材变动来看在报考前的所有政策变化教材都会随之而更新改变,对于报考后期改变的政策,一般教材也就定稿不会变动的。但要注意的是每年教材增加和改动的考点都是必考点。如果后期的政策改变而教材没变,那一般考试基本也不会考到。

今天小编特地为大家汇总如下,快来看看吧!

第一大变动:收入准则

《政府会计准则第7号——会计调整》政策2019年1月1日起施行,而且发布时间较晚,所以2019年初级会计职称教材可能会幸免这次调整,不会有很大影响。

但是以下四个变动对初级会计职称考试教材会有很大的影响,广大考生需要提前做好心理准备。

新《企业会计准则第14号——收入》去年出台,自2018年1月1日起实施,2018年初级会计考试教材逃过了新收入准则的洗礼,2019年初级会计考试教材非常有可能“在劫难逃”,《初级会计实务》第五章收入会大变。

不是不想变,只是变得太“难”看了!“收入的确认条件”都变得面目全非了!

第五条 当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:

一)合同各方已批准该合同并承诺将履行各自义务;

二)该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务;

三)该合同有明确的与所转让商品相关的支付条款;

四)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

五)企业因向客户转让商品而有权取得的对价很可能收回。

第二大变动:财务报表格式

2018年上半年发布了《关于修订2018年度一般企业财务报表格式的通知》,预计2019年初级会计职称考试教材会做相应的调整。初级会计职称常考的一些项目都进行了变动,《初级会计实务》第六章财务报表会大变。

一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)

主要变化

一)资产负债表主要是归并原有项目:

1. “应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目

2. “应收利息”及“应收股利”项目归并至“其他应收款”项目

3. “固定资产清理”项目归并至“固定资产”项目

4. “工程物资”项目归并至“在建工程”项目

5. “应付票据”及“应付账款”项目归并至新增的“应付票据及应付账款”项目

6. “应付利息”及“应付股利”项目归并至“其他应付款”项目

7. “专项应付款”项目归并至“长期应付款”项目

8. “持有待售资产”行项目及“持有待售负债”行项目核算内容发生变化

二)利润表主要是分拆项目,并对部分项目的先后顺序进行调整,同时简化部分项目的表:

1. 新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目

2. 新增“其中:利息费用”和“利息收入”项目,在“财务费用”项目下增加“利息费用”和“利息收入”明细项目

3. “其他收益”、“资产处置收益”、“营业外收入”行项目、“营业外支出”行项目核算内容调整

4. “权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”简化为“权益法下不能转损益的其他综合收益”

一般企业财务报表格式(适用于已执行新金融准则和新收入准则的企业)

主要变化

一)资产负债表主要是归并原有项目:

1. 新增与新金融工具准则有关的“交易性金融资产”、“债权投资”、“其他债权投资”、“其他权益工具投资”、“其他非流动金融资产”、“交易性金融负债”、“合同资产”和“合同负债”项目。

同时删除“以公允价值计量且其变动计入当期损益的金融资产”、“可供出售金融资产”、“持有至到期投资”以及“以公允价值计量且其变动计入当期损益的金融负债”项目。

2. “合同取得成本”科目、“合同履约成本”科目、“应收退货成本”科目、“预计负债——应付退货款”科目按照其流动性在“其他流动资产”或“其他非流动资产”项目中列示。

3. “应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目

4. “应收利息”及“应收股利”项目归并至“其他应收款”项目

5. “固定资产清理”项目归并至“固定资产”项目

6. “工程物资”项目归并至“在建工程”项目

7. “应付票据”及“应付账款”项目归并至新增的“应付票据及应付账款”项目

8. “应付利息”及“应付股利”项目归并至“其他应付款”项目

9. “专项应付款”项目归并至“长期应付款”项目

10. “持有待售资产”行项目及“持有待售负债”行项目核算内容发生变化

二)利润表主要是新增项目、分拆项目,并对部分项目的先后顺序进行调整,同时简化部分项目的表:

1. 新增与新金融工具准则有关的“信用减值损失”、“净敞口套期收益”、“其他权益工具投资公允价值变动”、“企业自身信用风险公允价值变动”、“其他债权投资公允价值变动”、“金融资产重分类计入其他综合收益的金额”、“其他债权投资信用减值准备”以及“现金流量套期储备”项目

2.在其他综合收益部分删除与原金融工具准则有关的“可供出售金融资产公允价值变动损益”、“持有至到期投资重分类为可供出售金融资产损益”以及“现金流量套期损益的有效部分”

3. 新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目

4. 新增“其中:利息费用”和“利息收入”项目,在“财务费用”项目下增加“利息费用”和“利息收入”明细项目

5. “其他收益”、“资产处置收益”、“营业外收入”行项目、“营业外支出”行项目核算内容调整。

6. “权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”简化为“权益法下不能转损益的其他综合收益”

第三大变动:增值税税率变动

2018年上半年新出台的政策,2018年5月1日开始实施,2019年初级会计职称考试教材也会进行相应的调整。增值税税率变动,需要把我们记忆了多年的增值税数据全部推翻。这次调整对财务人员也是很大的考验哦~

1. 企业之前签订的合同,约定税率为17%,2018年5月1日税率调整后,应当怎么交增值税?

答:财税【2018】32号规定自2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

所以2018年5月之前签订适用税率为17%的合同,具体业务的增值税纳税义务发生时间在2018年5月1日之后的,要适用变更后的税率。

实际业务执行时与合同约定不同的,以实际业务执行为准,建议签约双方对原合同时行适当调整。

2. 企业之前签订的合同,一部分业务是2018年5月之前按17%计缴了增值税,5月1日后发生的部分按17%、还是16%计缴增值税?

答:财税【2018】32号规定自2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

不管合同什么时候签订,具体增值税应税行为发生在2018年5月1日前的,适有原税率;增值税应税行为发生在2018年5月1日之后的,适用变更后的增值税税率;

所以2018年5月1日后发生增值税应税行为的部分要适用16%的增值税。

3. 都哪些行业的纳税人适用17%调整为16%、11%调整为10%的税率?

财税【2018】32号规定自2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

首先,该规定是针对所有增值税纳税人的;

其次,纳税人2018年5月1日后发生以下应税行为的,应当适用16%的增值税税率:

1)销售或进口货物(有特殊规定除外);

2)提供加工、修理修配业务;

3)出租有形动产;

2018年5月1日后发生以下应税行为,应当适用10%的增值税税率:

1)交通运输服务;

2)基础电信服务;

3)邮政服务;

4)建筑服务;

5)销售不动产和土地使用权;

6)出租不动产;

7)销售和进口粮食等农产品、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农产品、音像制品;电子出版物、和二甲醚。

第四大变动:新政府会计制度

2017年10份出台了新政府会计制度,2018年初级会计职称考试教材只是变动了一小部分内容,预计2019年初级会计考试教材会有很大的变动,《初级会计实务》整个第八章会重新编写。

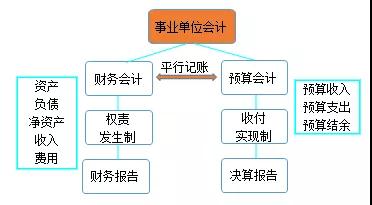

新政府会计制度,事业单位需要做两套账,一套为财务会计账,一套为预算会计账,从不同角度来反映事业单位会计核算,相关科目也有了较大的变动,与旧政府会计制度相比较,发生了很大的变动。

综合以上四大变动,2019年初级会计考试教材预计会大变,相应的考试内容也会有所变化!不仅仅是参加初级会计职称考试的考生,从事会计相关工作的人员也要了解清楚,提前做好准备,抓紧时间学习到位!

温馨提示:如果有想报名或者咨询的学员可以联系网站客服或者拨打客服电话4008816886(QQ同号)

王老师 手机微信:18801588078

施老师 手机微信:13337808312

陈老师 手机微信:13905166580

徐老师 手机微信:18860900878

刘老师 手机微信:13813086899

李老师 手机微信:18761668689

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版