法人≠法人代表≠法定代表人

正式开始了!6个省市可以通过手机APP个税汇算了:云南、青海、山西、广西、贵州、大连。国家医保服务平台APP上线,可以在上面直接查询大病医疗专项附加扣除额了!

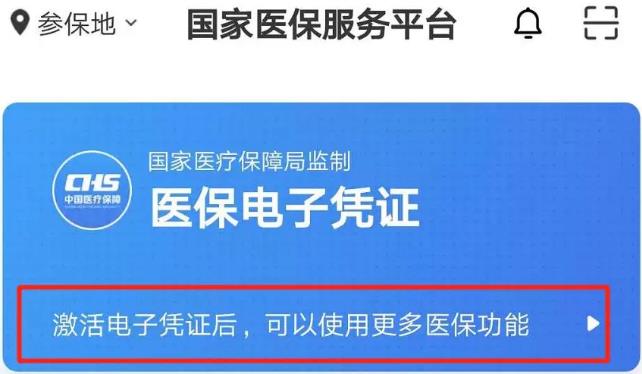

国家医保服务平台APP火速上线,大家可以直接在上面查询自己2019年度大病医疗发生费用以及明细,还会自动算出符合大病医疗个税抵扣政策的金额!1、在应用市场里直接搜“国家医保服务平台”,然后进行下载。切记,不要下错了。

目前全国都可以激活使用这个软件了,但是部分地区有些功能还在完善。2、打开软件后,点击首页“未登录”,选择验证码登陆,输入手机号和验证码,根据提示设置密码。

3、激活医保电子凭证,输入姓名和身份证号进行实名认证,并根据提示,通过人脸采集激活电子凭证。

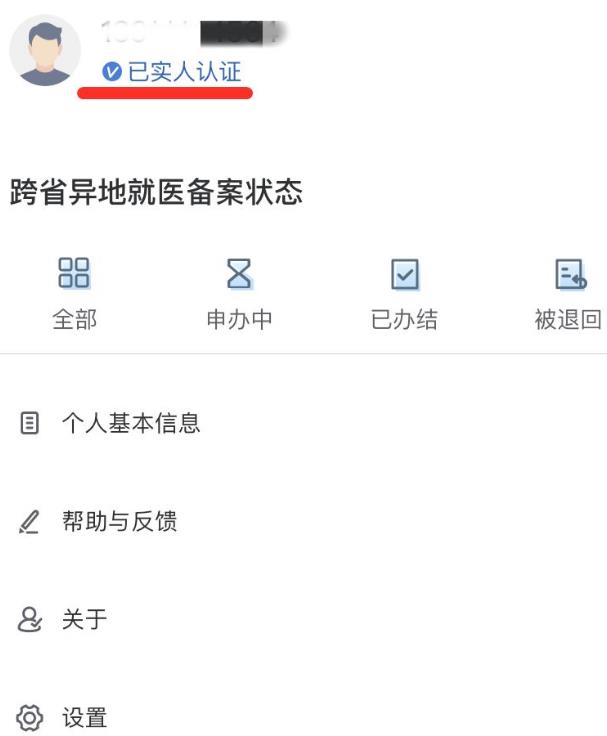

4、在“个人所得税大病医疗专项附加扣除”专区,查询扣除额。在这里进行“年度费用汇总查询”和“年度费用明细查询”。

2、大病医疗专项附加扣除

全了!

《中华人民共和国个人所得税法》(中华人民共和国主席令第九号)的正式实施,将大病医疗正式纳入了个人所得税专项附加扣除项目中。纳税人在计算综合所得的应纳税所得额时,除减除费用六万元、三险一金和依法确定的其他扣除外,还可以扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人的六项专项附加扣除。今天就为大家整理专项附加扣除中大病医疗的相关内容。在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。纳税人发生的医药费用支出可以选择由本人或其配偶一方扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。纳税人及其配偶、未成年子女发生的医药费用支出,可按规定分别计算扣除额。第一步:下载国家医疗保障局官方的国家医保服务平台APP,全国(除台湾省)都已经开通。

第二步:注册、实名认证和激活电子医保凭证

第三步:查询大病医疗专项附加扣除额

1. 打开个人所得税APP,点击【办税】-【专项附加扣除填报】-【大病医疗】

2. 确认基本信息无误后,点击【下一步】

3. 填写大病医疗相关信息选择扣除年度;与纳税人的关系:可选择“本人”“配偶”“子女”;据实录入医疗费用总金额;据实填写扣除医保报销后个人负担金额(指医保目录范围内的自付部分)。完成填写后,点击【提交】。完成以上三步后,在次年3月1日至6月30日进行年度汇算清缴时就可以扣除了。

问题一:纳税人父母的大病医疗支出,是否可以在纳税人税前扣除?问题二:享受大病医疗专项附加扣除时,纳税人需要注意什么?答:纳税人日常看病时,应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查,同时,可以通过医疗保障部门的医疗保障管理信息系统查询本人上一年度医药费用情况。纳税人在年度汇算清缴时填报相关信息申请退税。问题三:夫妻同时有大病医疗支出,想全部都在男方扣除,扣除限额是16万吗?答:夫妻两人同时有符合条件的大病医疗支出,可以选择都在男方扣除,扣除限额分别计算,每人最高扣除限额为8万元,合计最高扣除限额为16万元。问题四:大病医疗支出中,纳税人年末住院,第二年年初出院,这种跨年度的医疗费用,如何计算扣除额?是分两个年度分别扣除吗?答:纳税人年末住院,第二年年初出院,一般是在出院时才进行医疗费用的结算。纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此该医疗支出属于是第二年的医疗费用,到2019年结束时,如果达到大病医疗扣除的“起付线”,可以在2020年汇算清缴时享受扣除。答:对于纳入医疗保障结算系统的私立医院,只要纳税人看病的支出在医保系统可以体现和归集,则纳税人发生的与基本医保相关的支出,可以按照规定享受大病医疗扣除。问题六:如何理解大病医疗专项附加扣除的“起付线”和扣除限额的关系?答:根据《暂行办法》规定,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过1.5万元的部分,在8万元限额内据实扣除。上述所称的1.5万是“起付线”,8万是限额。答:个税汇缴期限2020年3月1日至6月30日,共计4个月,不用担心时间紧张的问题,你可以根据税局通知分批分期办理就可以,而且税局也提供预填报服务。如确因工作繁忙等原因不便在此段时间办理的,可在年度汇算期内,主管税务机关预约或通过网上税务局办理(包括手机个人所得税APP)。问题八:个税APP有两种申报方式:简易申报、标准申报,什么情况下我可以采取简易申报的方式?答:若是2019年度,你仅取得境内综合所得且年综合所得收入额不超过6万元但需要退税的,可以采取简易申报的方式。注意1:最好采用《个人所得税年度自行纳税申报表(简易版)》,当然也可以用《个人所得税年度自行纳税申报表(A表)》或者《个人所得税年度自行纳税申报表(问答版)》,三者选其一,以简易版为优选。问题九:马上要个税汇算清缴了,我是自然人,需要提前准备什么吗?2、补录符合条件的2019年度专项附加扣除信息,录入2019年大病医疗支出专项附加扣除;3、添加银行卡信息。登录个人所得税APP后,选择个人中心-银行卡。输入银行卡号信息、开户银行所在省份、银行预留手机号码;4、核实个人2019年度收入情况,可提前进行试算,打开个人所得税APP,首页-收入纳税明细查询并核实。问题十:马上要个税汇算清缴了,我是自然人,我可以通过哪些途径申报?1、自行申报:适用于纳税人自己,可以通过app、web端、税务局大厅申报;2、集中申报:适用于扣缴义务人代办,可以通过 web端、税务局大厅申报;3、委托申报:适用于委托涉税服务专业机构或其他单位及个人代为办理的,可以通过web端、税务局大厅申报;4、邮寄申报:纸质申报,可以通过web端、税务局大厅申报。问题十一:经常提到收入、收入额的说法,到底二者有何不同?“收入额”,是计算税款过程中的一个名词。收入额是以每次收入减除费用后的余额为收入额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。其中对于劳务报酬所得、稿酬所得、特许权使用费所得:问题十二:免办理个税汇算的一个基本前提,三个条件之一?答:《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号):(一)纳税人年度汇算需补税但年度综合所得收入不超过12万元的;(三)纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。注意:一个基本前提:扣缴义务人依法履行了扣缴义务。居民个人如果在取得综合所得时,存在扣缴义务人未依法预扣预缴税款的情况,无论其年综合所得收入是否不超过12万元,或者汇算补缴税金是否低于400元,居民个人均应办理汇算清缴申报,并依据汇算清缴结果如实缴纳税款。答:可以的。纳税人提出要扣缴义务人代办汇算清缴的,扣缴义务人有义务帮助纳税人自己办理汇算清缴。2020年4月30日之前,纳税人不进行书面确认,或者进行书面确认,但未补充提供相关信息资料的,视为纳税人不委托扣缴义务人代为办理汇算清缴。纳税人提供的相关资料,应由纳税人签字确认。扣缴义务人对于纳税人提供信息明显有误的,可以提醒纳税人注意相应税收风险,但扣缴义务人无权更改纳税人相关资料。扣缴义务人按照纳税人提供的资料,进行汇算清缴。税务机关提供相关软件,扣缴义务人只是需要把相关信息录入申报系统。(一)2019年度已预缴税额大于年度应纳税额且申请退税的。若是放弃退税则可以不用年度汇算。(二)2019年度综合所得收入超过12万元且需要补税金额超过400元的。问题十五:2019年度只要取得收入了一定汇算清缴吗?综合所得年收入不超过12万元的纳税人,不管你是否需要补缴税款、也不管你补税金额多大,都不需要汇算清缴你的个税。纳税人年度汇算需补税金额不超过400元的,由于金额较低,为了减轻纳税人工作量,也不需要汇算清缴你的个税。你在一个纳税年度内没有取得综合所得,虽然有股息红利、偶然所得等,但是也不需要汇算清缴你的个税。纳税人已预缴税额与年度应纳税额一致,也就是不存在补税、退税情形的,平时你及时享受了各项扣除项目,也不需要汇算清缴你的个税。纳税人你虽然年终汇算清缴需要退税,但是你选择不申请年度汇算退税的,也不需要汇算清缴你的个税。

时间:2020-04-07 责任编辑:chenzhifeng1

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

您现在的位置:

您现在的位置: