�����ڵ�λ�ã�

�����ڵ�λ�ã������ڼ䣬���˳��ⷿ�ݴ�����Ʊ���������˰��

���˳��ⷿ����һ���dz���������Ϊ���ܶ˾�����漰�Ӹ����������÷��ݵľ�Ӫ��Ϊ��

��Ϊһ����˾�����DZز����ٵľ��ǰ칫��������Ȼ��Щ��˾����ҪһЩְ�����ᡣ

�ֹ�˾�����Լ�ȥ���Լ��İ칫��¥��ְ�����ᣬ��Ϊ�̶��ʲ���Ͷ�ʻ����ڻ�dz�������ôΨһ�ķ�ʽ�������á�

������ⷿ����Ȼ������˰�����Ǹ��˵ġ����Ǹ���һ��û����������Ը���߷�Ʊ���걨����˰������˰�����������ⷽ����ô���ڹ�˾��˵���˽��������漰��˰�վͷdz���Ҫ�ģ��Ǹ��˳��ⷿ�ݵ����漰��Щ˰��ÿ��˰��μ��㣿

����ֱ�����������Ĺ涨Ϊ���չʾһ�¸��˳��ⷿ�ݵ���˰���

����ʡ�о��������ʿ����������죬�����������˰�ͷ���˰���ܴ��ڲ��죬ʵ���л�Ҫ��ϵ���˰����صĹ涨�����㡣

1

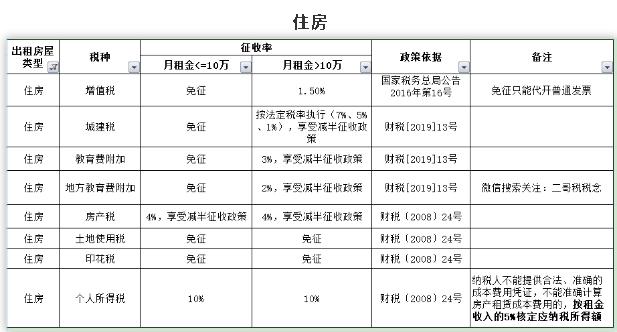

����������������˰����9%�����Ǹ��˳��ⷿ�ݲ�ͬ��

���չ���˰���ֹܾ���2016��16���Ĺ涨���������˳��ⲻ����������ס����������5%�������ʼ���Ӧ��˰��������ڵ����ܵ�˰�����걨��˰���������˳���ס��������5%�������ʼ���1.5%����Ӧ��˰��������ڵ����ܵ�˰�����걨��˰��������˰�ϲ�����˰������ˡ�

��������ͼ��

���ǿ�������ֵ˰�����������С��10��Ԫ�����˳���ס���ͷ�ס��������С��ҵ����˰�ģ���Ȼû����ֵ˰����֮�����ijǽ�˰����Ҳ��û�еġ�

���������һ������ȡ��ȫ�����ȡ�õ���������������Ӧ����������ƽ����̯����̯�����������벻����10��Ԫ�ģ�������С��ҵ������ֵ˰�Ż����ߡ�

��ͼ���ŷ�Ʊ�������δ����10��������ֵ˰��������һ����˰��ͨ��Ʊ��˰��ִ�������˰��Ʊ��˰������***��

��Ȼ�����������ֻ�ܴ�����ֵ˰��ͨ��Ʊ�������Ҫ������ֵ˰ר�÷�Ʊ����ô�����ֵ˰���ⲻ�˵ġ�

���˳���ס�������Ż�������1.5%���գ�˰����ش�����ֵ˰ר�÷�Ʊʱ��ͨ����ϵͳ�������ʼ���1.5%���տ�Ʊ���ܣ�¼�뺬˰���۶ϵͳ�Զ�����˰��Ͳ���˰��

=285.71

10�����������շ������ʻ��в�ͬ��ס��1.5%����ס��5%��

��2020��3��1����5��31�գ��Ժ���ʡ��ֵ˰С��ģ��˰�ˣ�����3%�����ʵ�Ӧ˰����������������ֵ˰������3%Ԥ���ʵ�Ԥ����ֵ˰��Ŀ����ͣԤ����ֵ˰��������ʡ�⣬����ʡ����������ֱϽ�е���ֵ˰С��ģ��˰�ˣ�����3%�����ʵ�Ӧ˰��������������1%������������ֵ˰������3%Ԥ���ʵ�Ԥ����ֵ˰��Ŀ������1%Ԥ����Ԥ����ֵ˰��

����Ȼ�����˳��ⷿ����5%�������������Բ����������ڼ���Ż����ߡ�

2

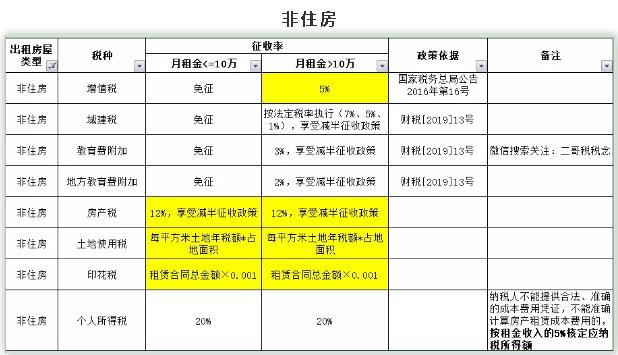

����˰���Է���Ϊ��˰�������ݵļ�˰��ֵ���������Ϊ��˰���ݣ����Ȩ���������յ�һ�ֲƲ�˰����������ķ���˰�ʶ���12%��

��ô���˳��ⷿ�ݶ������Żݵģ���˰[2008]24�Ź涨������������4����˰�����շ���˰�����Ƿ�ס���������������칫���������Dz������Żݣ����Ƿ���˰��12%��

��������˰��2019��13�Ź涨���������50%�ļ�����

��Ȼ��ʵ���У�ÿ���ط����в�ͬ��������Ĵ���߸��˳����ס������������ٵļ������ò�ͬ�����ʡ�

3

4

�ǽ�˰�Ǹ�����ֵ˰�ߵģ����������Ʊʱ��ʵ�ʽ�������ֵ˰���Ǿ���ʵ�ʽ��ɵ���ֵ˰������Ӧ˰�ʼ��㣬Ŀǰ˰��7%��5%��1%������

��Ȼ��������˰��2019��13�Ź涨���������50%�ļ�����

��Ȼ�������ֵ˰�����ˣ��ǽ�˰Ҳ��Ӧ���ˡ�

�����Ѹ��Ӻ͵ط������ѷ���Ҳ�ǰ�����ֵ˰���㣬���������Ʊʱ��ʵ�ʽ�������ֵ˰���Ǿ���ʵ�ʽ��ɵ���ֵ˰������Ӧ���ʼ��㣨�����Ѹ���3%���ط������Ѹ���2%����

���������10��Ż��У���Ϊ������10����������ġ�

�����������10�������ɰ���˰��2019��13�Ź涨���������50%�ļ��⡣

5

���л������������������ܡ��л�����ӡ��˰�������������о�ƾ֤�ĵ�λ���ˣ�����ӡ��˰����˰�����ˣ�Ӧ�����������Ĺ涨����ӡ��˰��

���ǣ������ڳ����ⷿ�ͷ��ⷿ����ӡ��˰Ҳ�в���ģ���˰[2008]24�Ź涨���˳���ס��ӡ��˰�⡣

���ϰ����ǽ��������Ѹ��ӡ��ط��������ӡ�����ʹ��˰������˰��ӡ��˰��2019����м��������Ż����ߣ����Dz�˰2019��13���Ķ���ֵ˰С��ģ��˰�˵��ջ����Ż����ߡ�

6

��������˰���вƲ��������ã���ָ���˳��⽨�������ʹ��Ȩ�������豸�����Լ������Ʋ�ȡ�õ����á��Ʋ����������Ͳ����������μ������ո�������˰������20%�ı���˰��

����ʵʩ�и��˳��ⲻ�����������Ż����ߵģ���˰[2008]24�Ź涨�Ը��˳���ס��ȡ�õ����ü���10����˰�����ո�������˰��

��������˰������鲻�����Ծ�ʵ���գ���ʵ�ʲ����л��к˶�Ӧ��˰���ö�����ߣ��������ž��й涨����˰�˲����ṩ�Ϸ���ȷ�ijɱ�����ƾ֤������ȷ���㷿�����ɱ����õģ�����������5%�˶�Ӧ��˰���ö���

�������������ʽ��������������������ţ�������˷��ݵ���Ҫ���ɶ���˰�������и�������˰�������þ�ʵ���շ�ʽ��

�������������ס��ȡ�����������80000����ôʵ��Ӧ�ý��ɵ�˰�ֱ��ǣ�

���Կ����������и��˳���ס������˰����10%���ң���������dz����ס�������˰����ﵽ25%���ң���ͷ�Ƿ���˰��������˰��

���������������˰��ȡ�˶�Ӧ��˰���ö�ķ�ʽ���յĻ���˰����ͺܶࡣ���涨����˰�˲����ṩ�Ϸ���ȷ�ijɱ�����ƾ֤������ȷ���㷿�����ɱ����õģ�����������5%�˶�Ӧ��˰���ö

��Ȼ�������ϸ��˳���ס���ͷ�ס���漰��˰�Ѿ����������������������պ˶��������в��죬������Щ�ط����һ���ۺ������ʣ�ֱ�Ӱ����ۺ���������˰�������һ���㣬�����Ե��ع涨Ϊ����������ѧϰ������Ҫ����ÿ��˰��˼·�ߡ�

���ո���ȡ��˽���������뵽˰�������뿪�߷�Ʊ�����Թ�̨���ռ���Ϊ��

�γ��Ƽ�

- �������ְ����ɫ��

- �������ְ����Ʒ��

- �������ְ��ʵ���

- �������ְ�ƻ���ģ��ϵͳ�ۺϰ�

�������

������Ѷ

��վ��ͼ

-

�ƾ��������֤��

-

�������ְ��

-

�м����ְ��

-

ע����ʦ

-

��ó���֤

-

���ʵ�����

| ������� | ����ʱ�� | �������� |

| �������� | ��֤ | ������ʽ |

| �������� | ����ʱ�� | ���Կ�Ŀ |

| ���Խ̲� | ���Դ�� | �ɼ����� |

| �ɼ���ѯ | ע������ | ֤����� |

| ��ѵ��ʽ | ��ϰ���� | ������� |

- �������ʦ���������������

- �������ְ�ƿ������������

- �м����ְ�ƿ������������

- ע����ʦ���������������

- ȫ����ó��ƿ������������

- ���ʵ������������������

| ������� | ����ʱ�� | �������� |

| �������� | ��֤ | ������ʽ |

| �������� | ����ʱ�� | ���Կ�Ŀ |

| ���Խ̲� | ���Դ�� | �ɼ����� |

| �ɼ���ѯ | ע������ | ֤����� |

| ��ѵ��ʽ | ��ϰ���� | ������� |

����γ̺��ǣ�36ѧʱ����

������Ԥ��ʵ��

��Ԥ����ơ�Ԥ��ִ�С�Ԥ����������

�ġ����ɱ�������

���ɱ����Ʒ������ɱ����Ρ����ɱ�ϵͳ����ҵ�ɱ������

����ʵ�ٿγ̣�30ѧʱ����

1����Ԥ��ʵ�١�

2�����ɱ�ʵ�١�