您现在的位置:

您现在的位置:注会《财管》重要知识点:混合筹资

混合筹资

一、优先股筹资

优先股是指股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制的股份。

(一)《优先股试点管理办法》的相关规定

1.优先股的发行主体

上市公司可以发行优先股(公开或非公开),非上市公众公司可以非公开发行优先股。

2.发行条件

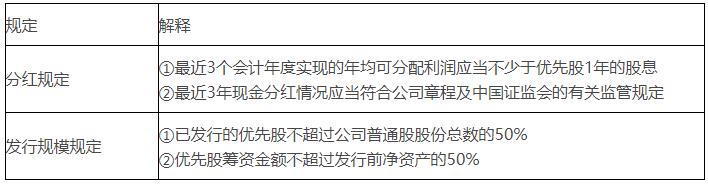

(1)上市公司发行优先股的一般条件

(2)上市公司公开发行优先股的其他特别规定

3.上市公司公开发行优先股应当在公司章程中规定以下事项。

【提示】商业银行发行优先股补充资本的,可就强制分红事项和累积分红事项另行约定。

4.其他规定

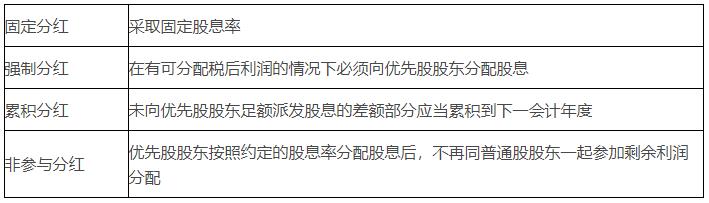

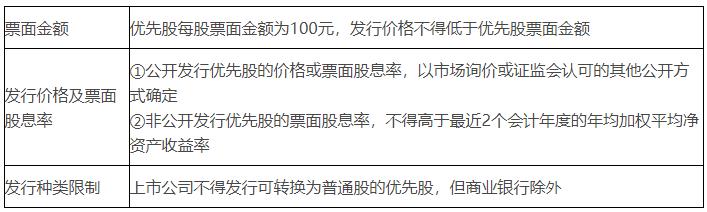

【提示】根据我国2014年起实行的《优先股试点管理办法》,我国目前的优先股只能是:

每股票面金额为100元、不可转换优先股、累积优先股、非参与优先股、固定股息率优先股、强制分配优先股。

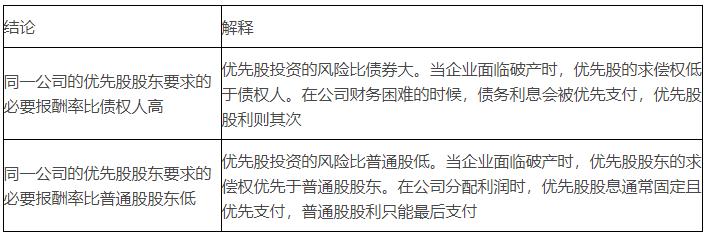

(二)优先股的筹资成本

【解读】同一公司的资本成本:

债券筹资的资本成本<优先股筹资的资本成本<普通股筹资的资本成本

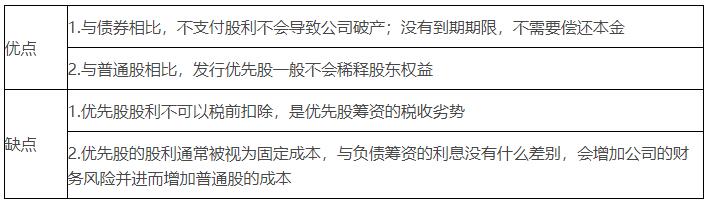

(三)优先股筹资的优缺点

【解读】

债券筹资的资本成本<优先股筹资的资本成本<普通股筹资的资本成本

债券筹资的财务风险>优先股筹资的财务风险>普通股筹资的财务风险

(四)永续债筹资

1.也是一种混合筹资工具;

2.永续债持有者除公司破产等原因外,一般不能要求公司偿还本金,而只能定期获取利息。

如果发行方出现破产重组等情形,从债务偿还顺序来看,大部分永续债偿还顺序在一般债券之后普通股之前。二、附认股权证债券筹资

(一)认股权证的特征

认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。

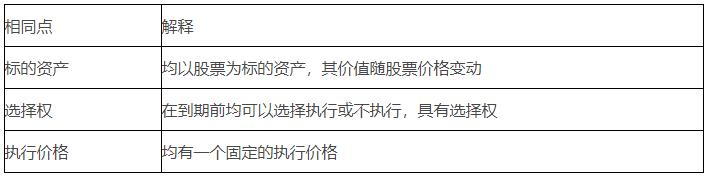

1.认股权证与(以股票为标的物的)看涨期权的共同点

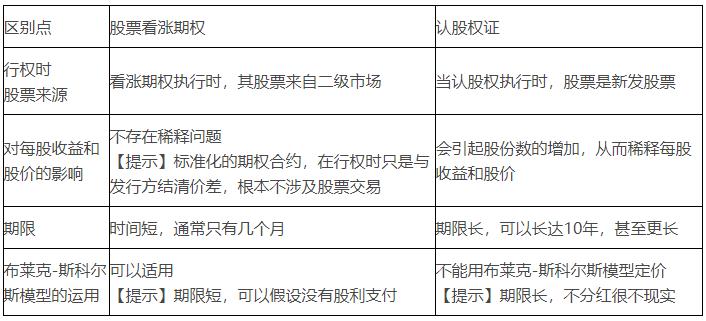

2.认股权证与股票看涨期权的区别

(二)发行认股权证的三种用途

1.在公司发行新股时,为避免原有股东每股收益和股价被稀释,给原有股东配发一定数量的认股权证,使其可以按优惠价格认购新股,或直接出售认股权证,以弥补新股发行的稀释损失。

2.作为奖励发给本公司的管理人员。

3.作为筹资工具,认股权证与公司债券同时发行,用来吸引投资者购买票面利率低于市场要求的长期债券。

(三)附认股权证债券的筹资成本

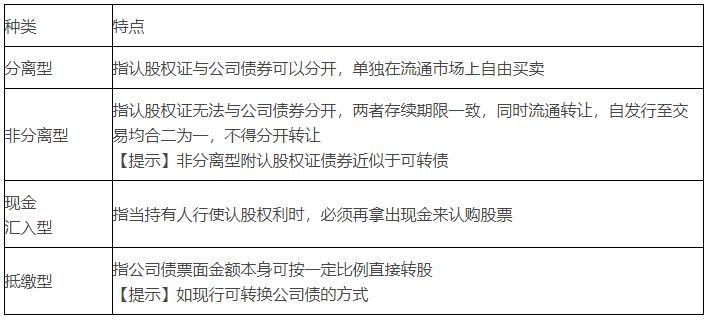

1.附认股权证债券的含义

是指公司债券附认股权证,持有人依法享有在一定期间内按约定价格(执行价格)认购公司股票的权利,是债券加上认股权证的产品组合。

2.附认股权证债券的种类

3.【扩展】认股权证的价值

基本公式:

债券附带的总认股权证的价值=附带认股权证债券的发行价格-纯债券的价值

每份认股权证的价值=债券附带的总认股权证的价值/每张债券附带的认股权证数

4.附带认股权证债券的筹资成本

(1)计算方法

附带认股权债券的资本成本,可以用投资人的内含报酬率来估计。

(2)成本范围

计算出的内含报酬率必须处在债务的市场利率和税前普通股成本之间,才可以被投资人和发行人同时接受。

如果它的税后成本高于权益成本,则不如直接增发普通股;如果它的税前成本低于普通债券的利率则对投资人没有吸引力。

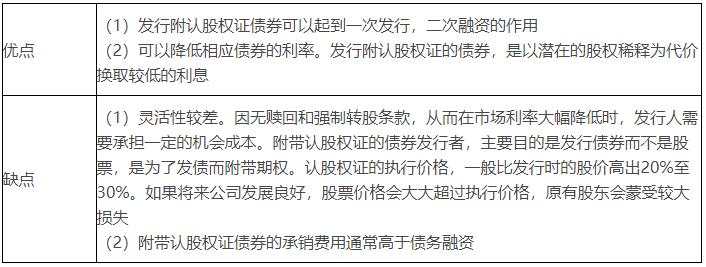

(四)附认股权证债券筹资的优缺点

三、可转换债券筹资

(一)含义与特点

1.含义:可以转换为特定公司的普通股的债券。

2.特点

(1)这种转换,在资产负债表上只是负债转换为普通股,并不增加额外的资本。认股权证与之不同,认股权会带来新的资本。

(2)这种转换是一种期权,证券持有人可以选择转换,也可选择不转换而继续持有债券。

(二)可转换债券的主要条款

1.转换价格

2.转换比率

3.转换期

【提示】根据我国《上市公司证券发行管理办法》规定,自发行结束之日起6个月后方可转换为公司股票,转换期限由公司根据可转换债券的存续期限及公司财务状况决定。

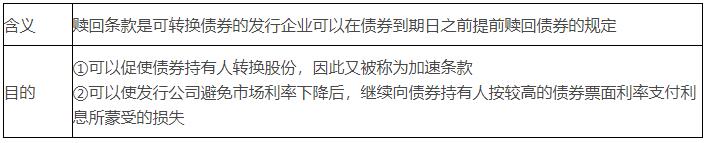

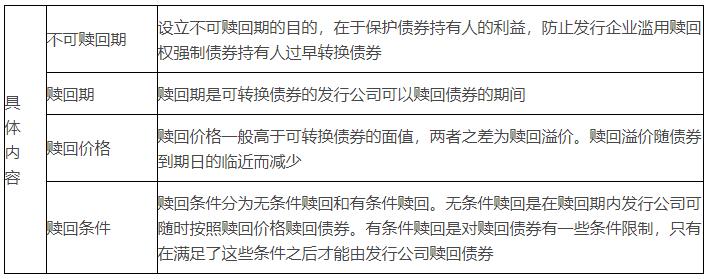

4.赎回条款

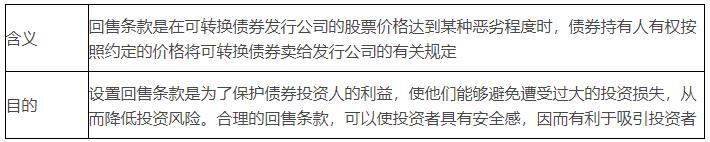

5.回售条款

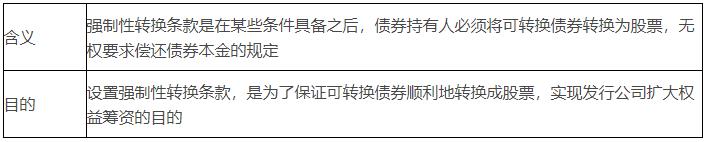

6.强制性转换条款

(三)可转换债券的筹资成本

1.可转换债券的估价

(1)债券的价值

债券的价值是其不能被转换时的售价。

纯债券的价值=利息的现值+本金的现值

折现率:等风险普通债券的市场利率。

(2)债券的转换价值

债券转换价值是债券必须立即转换时的债券售价。

转换价值=股价×转换比例

(3)可转换债券的底线价值

可转换债券的最低价值,应当是纯债券价值和转换价值两者中较高者。

2.可转换债券的税前成本(投资人的内含报酬率IRR)

(1)计算方法(求投资人内含报酬率的过程)

买价=利息现值+可转换债券的底线价值(通常是转换价值)现值

上式中求出的折现率,就是可转换债券的税前成本。

(2)合理的范围

可转换债券的税前筹资成本应在普通债券利率与税前股权成本之间。

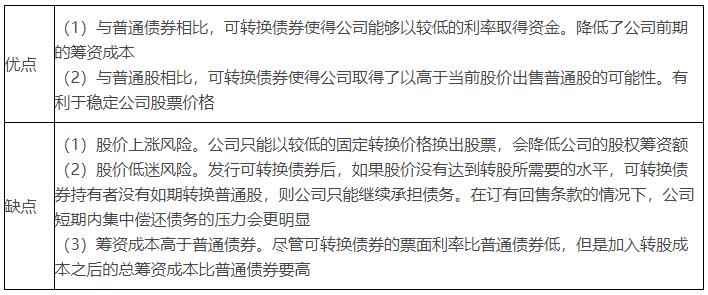

(四)可转换债券筹资的优缺点

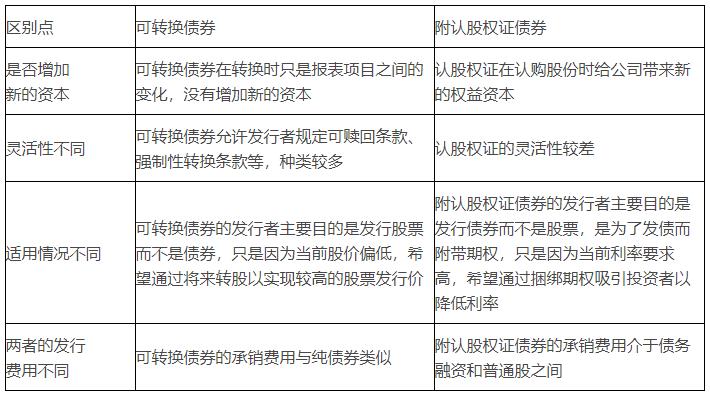

(五)可转换债券和附认股权证债券的区别

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版